ページ番号:493022238

平成25年度(実施分)市民税・都民税税制の主な改正について

更新日:2012年12月28日

平成25年度から適用される住民税の主な改正点について

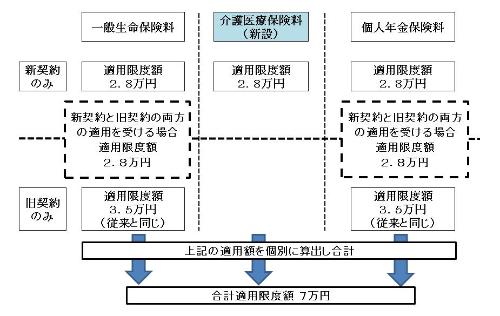

生命保険料控除の改正

・「介護医療保険料控除」の新設

平成24年1月1日以降に締結した生命保険契約等(以下「新契約」といいます。)から従前の一般生命保険料控除と個人年金保険料控除に、新たに介護医療保険料控除が追加されました。

・ 各控除区分の適用限度額の変更

新契約について各控除区分の適用限度額が変更となります。

注記: ただし、平成23年12月31日以前に締結した保険契約等(以下「旧契約」といいます)については、従前の一般生命保険料控除及び個人年金保険料控除の適用限度額がそのまま適用されます。

| 支払保険料の金額 | 生命保険料控除額 |

|---|---|

| 12,000円以下 | 支払保険料の金額 |

| 12,000円超32,000円以下 | 支払保険料の金額×2分の1+6,000円 |

| 32,000円超56,000円以下 | 支払保険料の金額×4分の1+14,000円 |

| 56,000円超 | 28,000円 |

| 支払保険料の金額 | 生命保険料控除額 |

|---|---|

| 15,000円以下 | 支払保険料の金額 |

| 15,000円超40,000円以下 | 支払保険料の金額×2分の1+7,500円 |

| 40,000円超70,000円以下 | 支払保険料の金額×4分の1+17,500円 |

| 70,000円超 | 35,000円 |

(3)新契約と旧契約の双方について保険料控除の適用を受ける場合の控除額の計算

新契約と旧契約の双方の支払保険料について、一般の生命保険料控除または個人年金保険料控除の適用を受ける場合には、一般の生命保険料控除または個人年金保険料控除の控除額は、それぞれ次のア及びイの金額の合計額(上限28,000円)になります。

ア 新契約の支払保険料については、上記(1)の表により計算した金額

イ 旧契約の支払保険料については、上記(2)の表により計算した金額

また、所得税においても、生命保険料控除の改正がございます。詳細は、国税庁ホームページ(![]() http://www.nta.go.jp/(外部サイト))をご覧いただくか、最寄りの税務署にお問い合わせください。

http://www.nta.go.jp/(外部サイト))をご覧いただくか、最寄りの税務署にお問い合わせください。

武蔵野税務署 電話:0422-53-1311