ページ番号:865746024

平成31年度(実施分)個人住民税の主な改正について

更新日:2019年10月8日

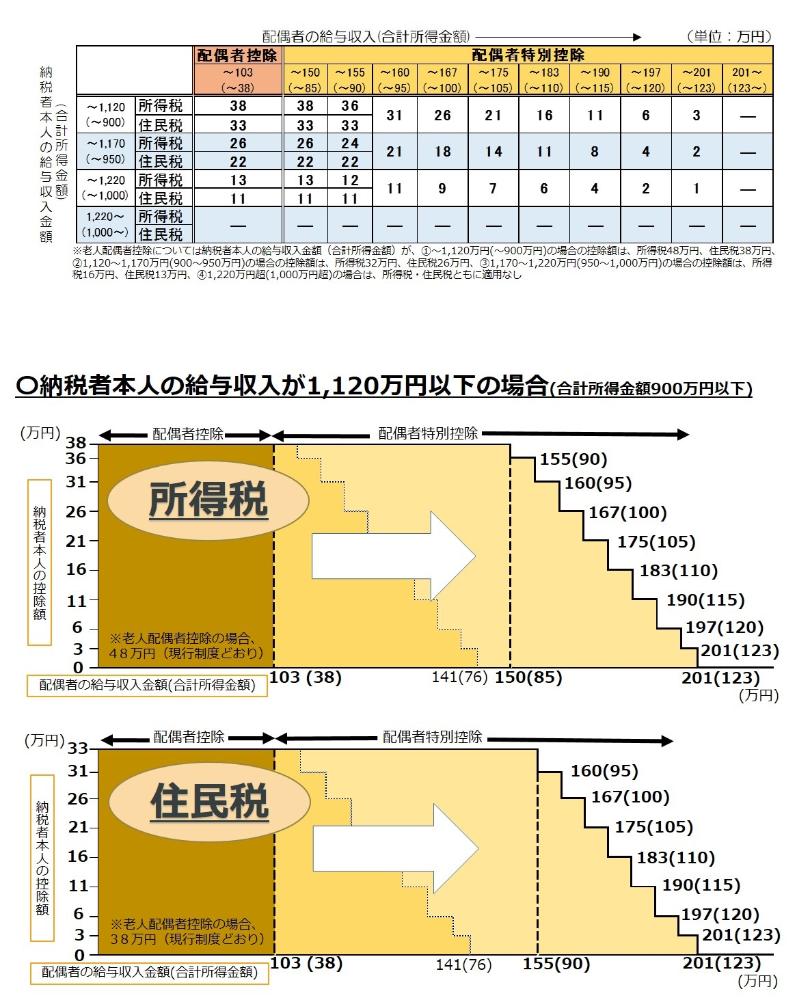

配偶者控除及び配偶者特別控除の見直し

平成31年度(平成30年分)より、配偶者控除及び配偶者特別控除が見直されます。変更点は以下のとおりです。

変更点一覧

| 変更点 | 平成30年度まで | 平成31年度から | |

|---|---|---|---|

| 配偶者 控除 |

納税者本人の要件 | なし | 合計所得1,000万円を超える場合、適用不可 |

| 配偶者の要件 | 合計所得38万円以下 (給与収入103万円以下) |

変更なし | |

| 控除額 | 一律(所得税38万円、 市・都民税33万円) |

納税者本人の合計所得に応じて逓減 ※下表参照 | |

| 配偶者 特別 控除 |

納税者本人の要件 | 合計所得1,000万円を超える場合、適用不可 | 変更なし |

| 【所得税】控除額が38万円となる配偶者の要件 | 合計所得40万円未満 (給与収入105万円未満) |

合計所得85万円以下 (給与収入150万円以下) |

|

| 【市・都民税】控除額が33万円となる配偶者の要件 | 合計所得45万円未満 (給与収入110万円未満) |

合計所得90万円以下 (給与収入155万円以下) |

|

| 控除適用不可となる配偶者の要件 | 合計所得76万円超 (給与収入141万円超) |

合計所得123万円超 (給与収入201万円超) |

|

| 控除額 | 配偶者の合計所得に応じて逓減 | 配偶者及び納税者本人の合計所得に応じて逓減 ※下表参照 |

控除額早見表

住宅借入金等特別税額控除(住宅ローン控除)について

平成31年度の消費税率の引き上げに伴って、適用期限が延長されました。